Milyen országokba érdemes befektetni hosszú távra?

Cikkünk az írásakor (2012.01.17) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Befektetési tippünk rendhagyóan igen hosszú távra szól: azt vizsgálja meg, hogy hogyan alakultak a részvényhozamok az egyes országokban a huszadik században, és ez mennyire függött az adott állam jogi berendezkedésétől. Ez főként azért lehet érdekes, mivel számos, feltörekvő piac (BRIC országok) vált befektetési célponttá úgy, hogy ezekben az országokban a demokratikus intézményrendszer nem (pl. Kína), vagy csak igen hiányosan (Oroszország) működik.

Befektetési tippünk rendhagyóan igen hosszú távra szól: azt vizsgálja meg, hogy hogyan alakultak a részvényhozamok az egyes országokban a huszadik században, és ez mennyire függött az adott állam jogi berendezkedésétől. Ez főként azért lehet érdekes, mivel számos, feltörekvő piac (BRIC országok) vált befektetési célponttá úgy, hogy ezekben az országokban a demokratikus intézményrendszer nem (pl. Kína), vagy csak igen hiányosan (Oroszország) működik.

Hosszú távú hozamok

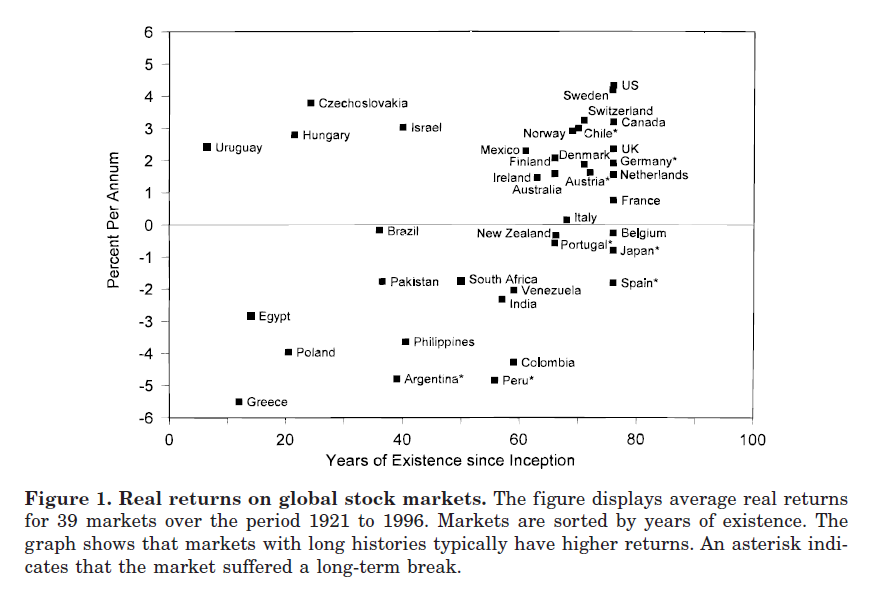

A fenti kérdésre sokféle módon lehetne választ keresni, mi a részvénypiacok oldaláról közelítjük meg a kérdést. Megvizsgáljuk, hogy mely országok részvényei hogyan teljesítettek hosszú távon. Az eredményeket Philippe Jorion - William N. Goetzmann: Global Stock Markets in the Twentieth Century, The Journal of Finance, 54 (4), June 1999, pp. 953-979. c. cikkéből vettük. Az első ábrán az adott ország tőkepiacának reál (tehát infláció feletti) hozamát és a tőkepiac működési ideje közti összefüggést láthatjuk.

Netfolio tipp

Amennyiben szeretné saját maga kihasználni az általunk ajánlott tippeket nyisson értékpapírszámlát a Netfolio.hu-n és használja honlapunk prémium tartalmait ingyen, beleértve portfóliókezelő rendszerünket is!

Az ábra jobb felső sarkában láthatóak a "legjobb országok", ahol tehát a tőkepiac is szinte végig működött, és a reálhozam a legmagasabb volt. Ezek nem meglepően az USA, Svájc, Kanada és Svédország. A legrosszabb, bal alsó sarokban ezzel szemben Egyiptom, Görögország, Lengyelország és Argentína találhatóak.

Érdekes, hogy az adósságválsággal küzdő EU tagállamok (Portugália, Spanyolország, Olaszország, Görögország) jellemzően (Írország kivételével) korábban is a negatív reálhozam tartományban tartózkodtak.

A ma "feltörekvőnek" tartott országok közül Latin-Amerika (Argentína, Brazília, Kolumbia, Peru, Venezuela) jellemzően negatív hozamokkal büszkélkedhet (kivétel a már említett Chile, Mexikó és Uruguay). Némileg meglepően a demokratikus Csehszlovákia mellett az annak nem éppen nevezhető Magyarország reálhozama is pozitív. A régióból legrosszabban Lengyelország szerepelt, amiben nyilván szerepet játszik Pilsudski marsall katonai diktatúrája.

Ázsiából India, Pakisztán és a Fülöp-szigetek egyértelműen negatív reálhozamokkal "büszkélkedhet", és ugyanez mondható el Afrikáról is (Egyiptom és Dél-Afrika).

Törések az időszakokban

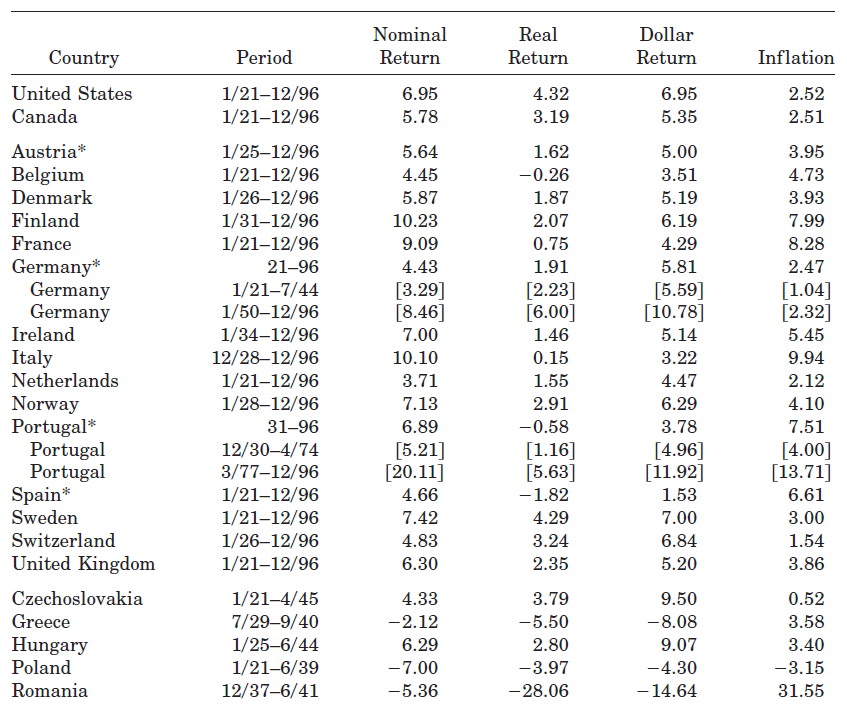

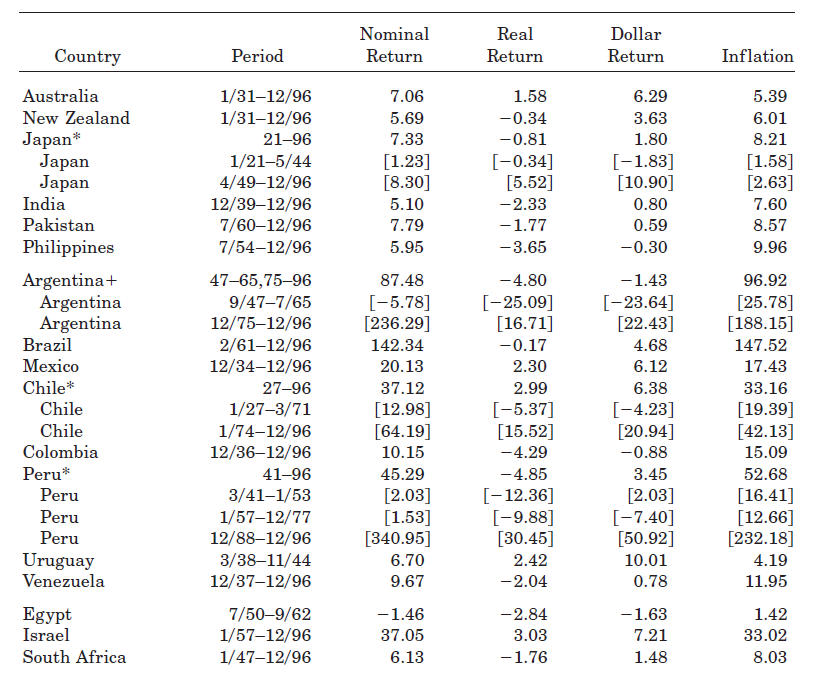

A fenti ábra jó összképet ad, azonban csak illusztráció, mivel az összehasonlított időszakok nem egyformák, és több ország idősorában is jelentős törések találhatóak. Bemutatjuk ezért az alábbi táblázatot is, amely olyan esetekben, ha az egyes idősorokban jelentős törés van, bemutatja az egyes részidősorok eredményeit (az egyes oszlopokban az ország, az időszak, a hozam, a reálhozam (a hozam és az infláció különbsége), a dollárban mért hozam és az infláció láthatóak):

Mi lehet a jelenség oka?

A jelenségre több nyilvánvaló magyarázat is kínálkozik. Az egyik a jogállamiság (idegen szóval "rule of law") kérdése. Az antidemokratikus rendszerekben a jogbiztonság általában alacsony, ami a szerződések be nem tartásához, a magántulajdont érő sérelmekhez, így magasabb kockázathoz, reálkamatokhoz vezet, ami mérsékli a részvények reálhozamát. Megközelíthetjük a kérdést az emberi tényező oldaláról is: az antidemokratikus rendszerekben félelem, bizalmatlanság uralkodik, ami a vállalkozókedvet nyilván visszaveti. Végül pedig ezekre a rendszerekre jellemző az állam elfoglalása (state capture) is, ami azt jelenti, hogy az állam közérdek helyett magánérdekeket szolgál ki, ami általában korlátozza a versenyt és számos más jóléti veszteséget okoz.

Konklúzió

Lényegében levonhatjuk tehát azt a következtetést, hogy bár kapitalizmus egyértelműen létezhet demokrácia nélkül, azonban ilyen országokba befektetni általában nem érdemes. Ezért a kínai illetve orosz részvénybefektetéseket illetően fokozott óvatosság indokolt.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„Akinek nincs részvénye, amikor a piacok esnek, annak akkor sincs, amikor emelkednek.”

Hozzászólások

Hozzászólás