Elkezdjünk-e Apple-t shortolni?

Cikkünk az írásakor (2011.11.22) érvényes piaci állapotot tükrözi. Befektetési döntések meghozatala előtt mindig tájékozódjon az aktuális piaci helyzetről.

Ne maradjon le frissítéseinkről, regisztráljon és kérje hírlevelünket! Iratkozzon fel RSS csatornánkra!

Az Apple vállalat eredménye, és ezzel párhuzamosan részvényeinek árfolyama is páratlan mértékben nőtt az elmúlt években. A kérdés az, hogy az alapító Steve Jobs halála ellenére érdemes e még Apple részvényt vásárolni, vagy inkább az eladással kell megpróbálkozni? Jelen befektetési tippünkben ezt a kérdést járjuk körül.

Az Apple vállalat eredménye, és ezzel párhuzamosan részvényeinek árfolyama is páratlan mértékben nőtt az elmúlt években. A kérdés az, hogy az alapító Steve Jobs halála ellenére érdemes e még Apple részvényt vásárolni, vagy inkább az eladással kell megpróbálkozni? Jelen befektetési tippünkben ezt a kérdést járjuk körül.

A dicsőséges múlt

Az Apple mint vállalat és mint részvény is páratlan emelkedést produkált az elmúlt 15 évben. 1997 januárjában, azaz Steve Jobs visszatérésekor a részvényárfolyam 4 dollár körül mozgott, míg a legutóbbi záróárfolyam 370 dollár volt, azaz a részvény árfolyama csaknem megszázszorozódott. Ez 15 év alatt évente 35%-os éves hozamnak felel meg.

Netfolio tipp

Megítélésünk szerint az Apple részvénye ára jelenleg a fundamentális értékének megfelelő, azonban 400 dolláros árfolyam mellett már érdemes a részvény eladásával, idegen szóval shortolásával próbálkozni. Ezt könnyen megteheti Erste Trader számlát nyitva, ahol külföldi részvényeket és ETF-eket is adhat-vehet! Tegye ezt a netfolio.hu-n keresztül, és használja ingyen honlapunk prémium tartalmait, beleértve portfólió kezelő rendszerünket is!

Mindenkinek világos, hogy Steve Jobs halálával a vállalat pályája meg fog törni. Mivel azonban betegsége már évek óta ismert volt, a részvény árfolyama az utóbbi időben már nem növekedett a nyereségnek megfelelően, azaz a részvények árazása egyre olcsóbbá vált. Ha a CAPM (capital asset pricing model)-ből indulunk ki, az Apple elvárt hozama 6,9%, mivel a 10 éves kötvények hozama 2%, az Apple bétája 0,89, a kockázati prémium pedig 5,5%. Mivel az örökjáradék értéke 1/r, ezért nulla növekedés mellett az Apple P/E mutatója az elvárt hozam reciproka, azaz 14,5 lenne. Ehhez képest az Apple 2011-es egy részvényre jutó nyeresége 27,68 dollár, ami 401,68 dolláros árfolyamot adna eredményül. Mivel az árfolyam ez alatt a szint alatt van, ezért a piac most már az Apple "csökkenését" kezdi árazni.

A jövő elkezdődött

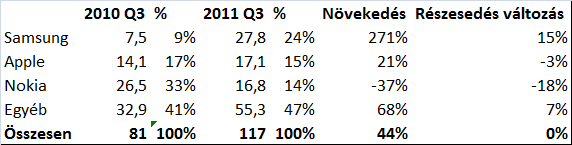

Mi az oka ennek a pesszimizmusnak egy olyan cég esetén, akinek a nyeresége az elmúlt évben 82%-kal, brutális módon nőtt? Az ok az, hogy az Apple háza táján a Google Android operációs rendszerének térnyerésével elkezdtek a viharfelhők gyülekezni (erről egyébként korábbi, táblagépekkel foglalkozó befektetési tippünkben is írtunk). Az okostelefonpiac az elmúlt év során gyökeresen megváltozott, mint azt az egy évvel ezelőtti és jelenlegi értékesítési adatok mutatják:

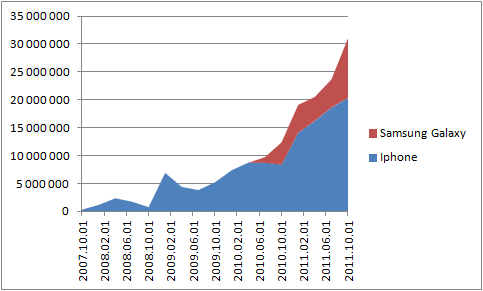

Látható, hogy a piac méretének jelentős növekedése mellett a Nokia részesedése jelentősen visszaesett, míg a Samsung előretört. Az Apple ugyan képes volt egy 20%-os növekedésre, azonban részesedése már csökkenésnek indult. A jelenleg közkeletű vélekedés szerint az Apple legutóbbi negyedéve azért nem sikerült jól, mert a vevők az IPhone 5 miatt elhalasztották vásárlásaikat. A fenti táblázatból mi nem ezt olvassuk ki: a vevők nem halasztották el a vásárlásaikat, hanem Iphone helyett egyre inkább Samsung telefonokat kezdtek vásárolni (különösen a Galaxy típust). Erre utal az alábbi ábra is, amely az Iphone és a Samsung Galaxy kumulált értékesítési adatait mutatja be a piacra lépésük óta. Látható, hogy a Galaxy térnyerése gyorsul, ráadásul az USA-ban mindössze szeptember 1 óta forgalmazzák, így a tendencia csak fokozódik.

Az Apple erre a kihívásra úgy reagál, hogy korábbi készülékeit (az Iphone 3GS-t és az Iphone 4-et) csökkentett áron teszi elérhetővé. Ez egy jó, az Intel által már sikeresen követett megoldás, azonban az Apple profitrátáira nyomást fog gyakorolni. A táblagép piacon az Apple pozíciója eddig megingathatatlannak tűnik, azonban az kiderült, hogy jelentős árengedménnyel erre a piacra is betörhetnek a versenytársak. Az Amazon nemrég dobta piacra sikeres E-book olvasójának utódját, a Kindle Fire-t 199 dollárért (az Apple Ipad2 átlagára 628 dollár). Nyilvánvaló, hogy előbb-utóbb ezen a piacon is csökkenésnek indulnak a profitráták.

Konklúzió

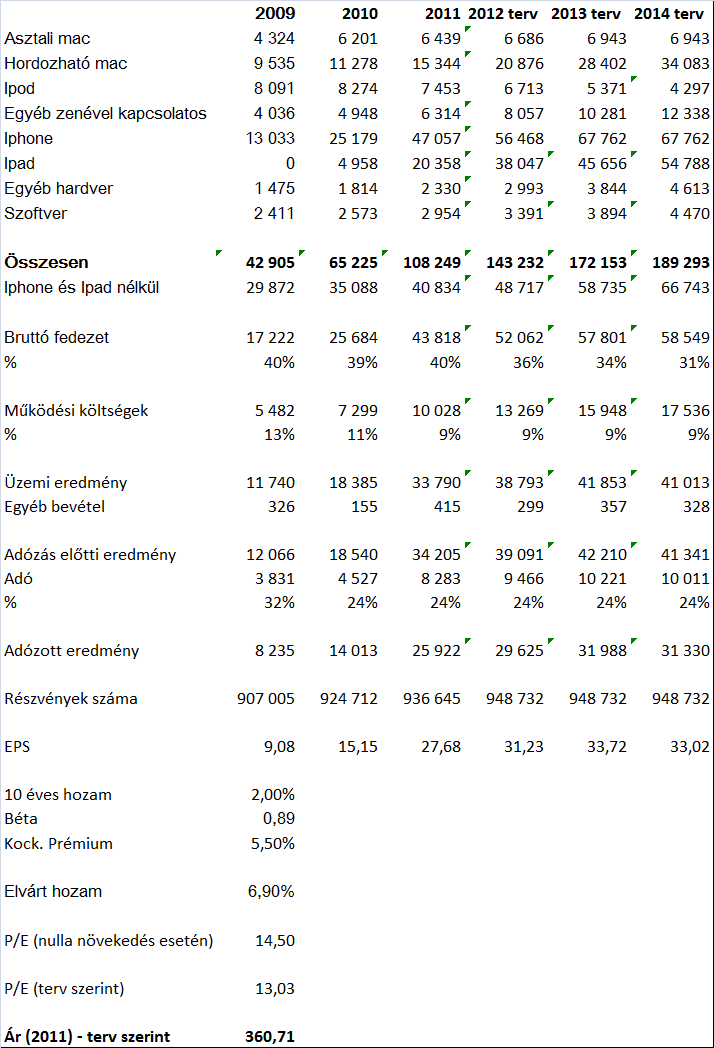

A fentiek összegzéséül készítettünk egy egyszerű üzleti tervet az Apple következő három évére. Megítélésünk szerint az Apple a következő két évben még árbevételben jelentősen növekedni tud, azonban bruttó fedezete (amely most 40%) az árcsökkentések miatt nyomás alá kerül, és fokozatosan 30%-ra csökken. Ennek eredményeképpen az árbevétel növekedése nem, de a profit növekedése 2014-ben megáll és csökkenésnek indul.

Ha a fenti tervnek megfelelő egy részvényre jutó nyereségek jelenértékét kiszámoljuk, és a 2014 utáni időszakra az eredmény 2%-os éves csökkenését feltételezzük, a részvények értékét 360 dollárra tehetjük. Ez az érték igen közel van a jelenlegi árfolyamhoz, így tehát short ügylet nyitását ezen a szinten nem javasoljuk. Egy jobb piaci hangulat azonban a részvény árfolyamát ismét 400 dollár közelébe viheti, ekkor pedig már bátran meg lehet már próbálkozni egy shorttal.

Akciós számlanyitás

Nyisson kedvezményes befektetési számlát! Részvénykereskedés alacsony jutalékkal, már külföldi piacokon is!

Akciós számlanyitásPortfóliókezelő

Tekintse át könnyedén befektetése állapotát, elért hozamát és vállalt kockázatait!

Portfólióajánló

Állítson össze befektetési céljainak és kockázatvállalási kedvének leginkább megfelelő portfóliót! Portfólióajánló eszközünkkel percek alatt megtudhatja, mibe érdemes fektetnie!

Befektetési alapok rangsora

Statisztikai módszereken alapuló minősítéseink segítségével könnyen kiválaszthatja a legjobban teljesítő alapokat.

A legjobb alapok listája

Híres befektetők mondták

„A történelemből csak annyit tanultunk meg, hogy az emberek nem tanulnak a történelemből.”

Hozzászólások

Hozzászólás